インドネシアニュース 在イ日系製造業、92%が「調達影響」ーJJC・ジェトロ調査 石化原料高騰が直撃

ジャカルタ・ジャパン・クラブ(JJC)調査部会と日本貿易振興機構(ジェトロ)ジャカルタ事務所が7日に発表したアンケート調査によると、在インドネシア日系製造業の92・2%が「製品・材料・素材等の調達に影響が生じている、または今後生じる」と回答したことがわかった。具体的な影響品目ではプラスチックが最多で、ナフサや基礎化学品など石油化学関連原料への懸念が目立つ。緊迫化する中東情勢のあおりを受け、原材料・部品の調達コスト上昇や物流費の増加が広がっている。

■コスト急騰が直撃

調査は4月28日から5月5日にかけてオンラインで実施。JJC会員企業のほか、東部エリアの工業団地に拠点を置く非会員の日系企業などから318社(製造業205社、非製造業113社)の有効回答を得た。

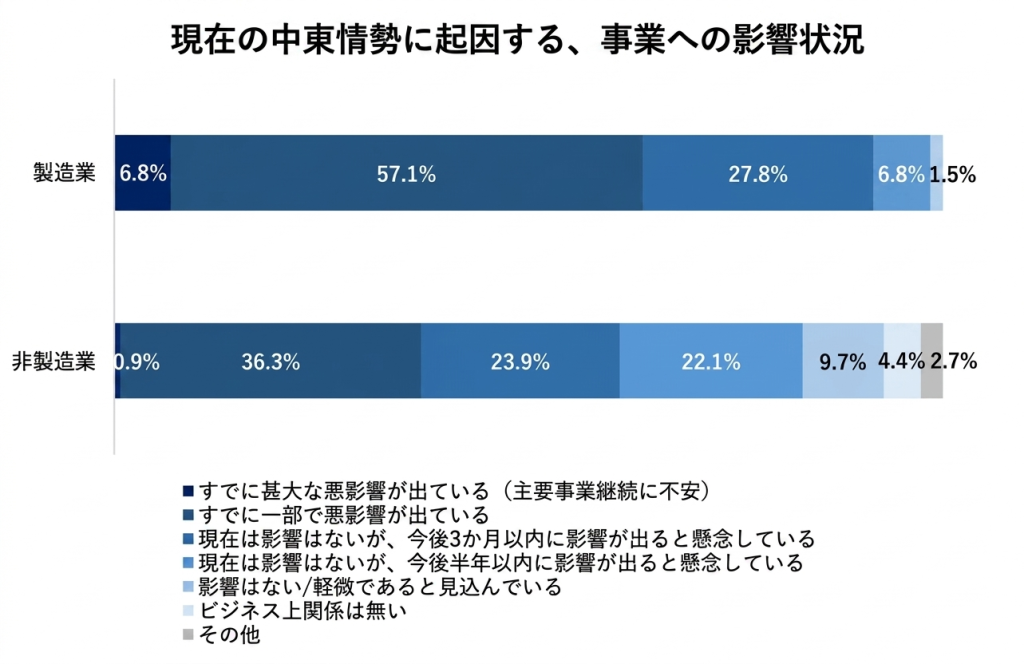

現在の中東情勢に起因する事業への影響について、製造業では「既に一部で悪影響が出ている」が57・1%で最多となった。「既に甚大な悪影響が出ている」と合わせると、影響が顕在化している企業は6割を超えている。さらに27・8%が「今後3カ月以内に影響が出る」と回答しており、短期的な警戒感が強まっている。非製造業でも「既に一部で悪影響が出ている」が36・3%で最多を占めた。

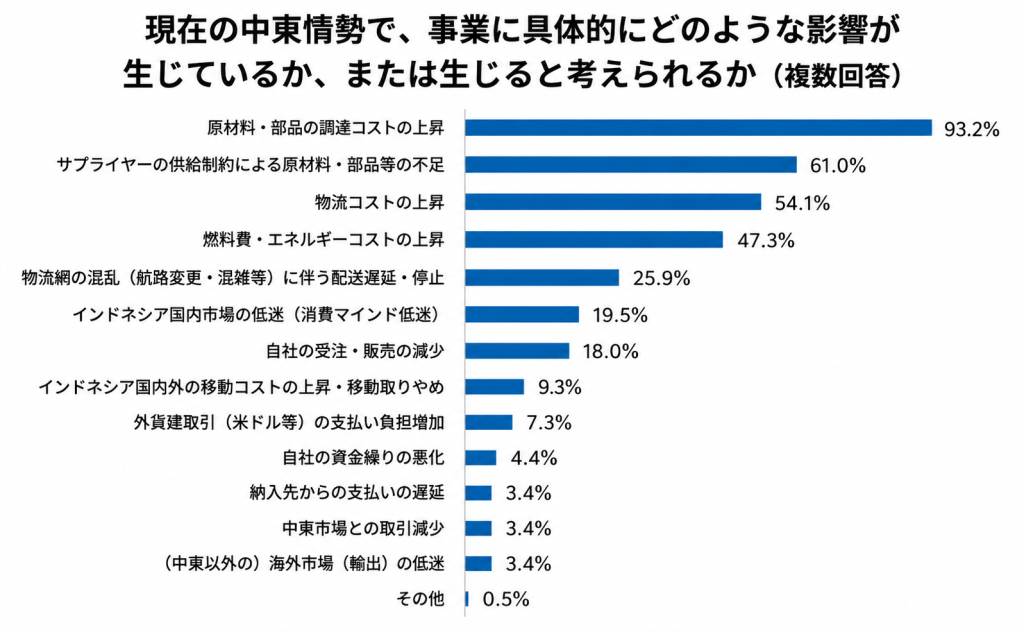

製造業が直面する具体的な影響(複数回答)では、93・2%が「原材料・部品の調達コストの上昇」を挙げた。次いで「サプライヤーの供給制約による原材料・部品等の不足」が61%、「物流コストの上昇」が54・1%と続いた。中東市場との直接取引の減少よりも、原材料価格の高騰や供給網の停滞、物流費の上昇を通じた「コストショック」が重くのしかかる構図となった。

一方、非製造業では「燃料費・エネルギーコストの上昇」が43・5%で最多。これに「原材料・部品の調達コストの上昇」(41・7%)、「物流コストの上昇」(38%)が続いた。「インドネシア国内市場の低迷」を挙げた企業も37%に上り、コスト増だけでなく、現地の消費マインド悪化や内需停滞への波及を懸念する声も広がっている。

売上への影響では、4月の対前年同月比について、製造業は「変化なし」が38%、「増加見込み」が36・6%、「1〜10%減」が13・2%だった。非製造業では「変化なし」が44・4%、「増加見込み」が22・2%、「現時点では不透明」が18・5%だった。

2026年通年の売上見通しでは、製造業で「増加見込み」が27・8%、「1〜10%減」が23・9%、「変化なし」が14・6%。非製造業では「現時点では不透明」が32・4%で最も多く、「増加見込み」が28・7%、「変化なし」と「1〜10%減」が各15・7%だった。

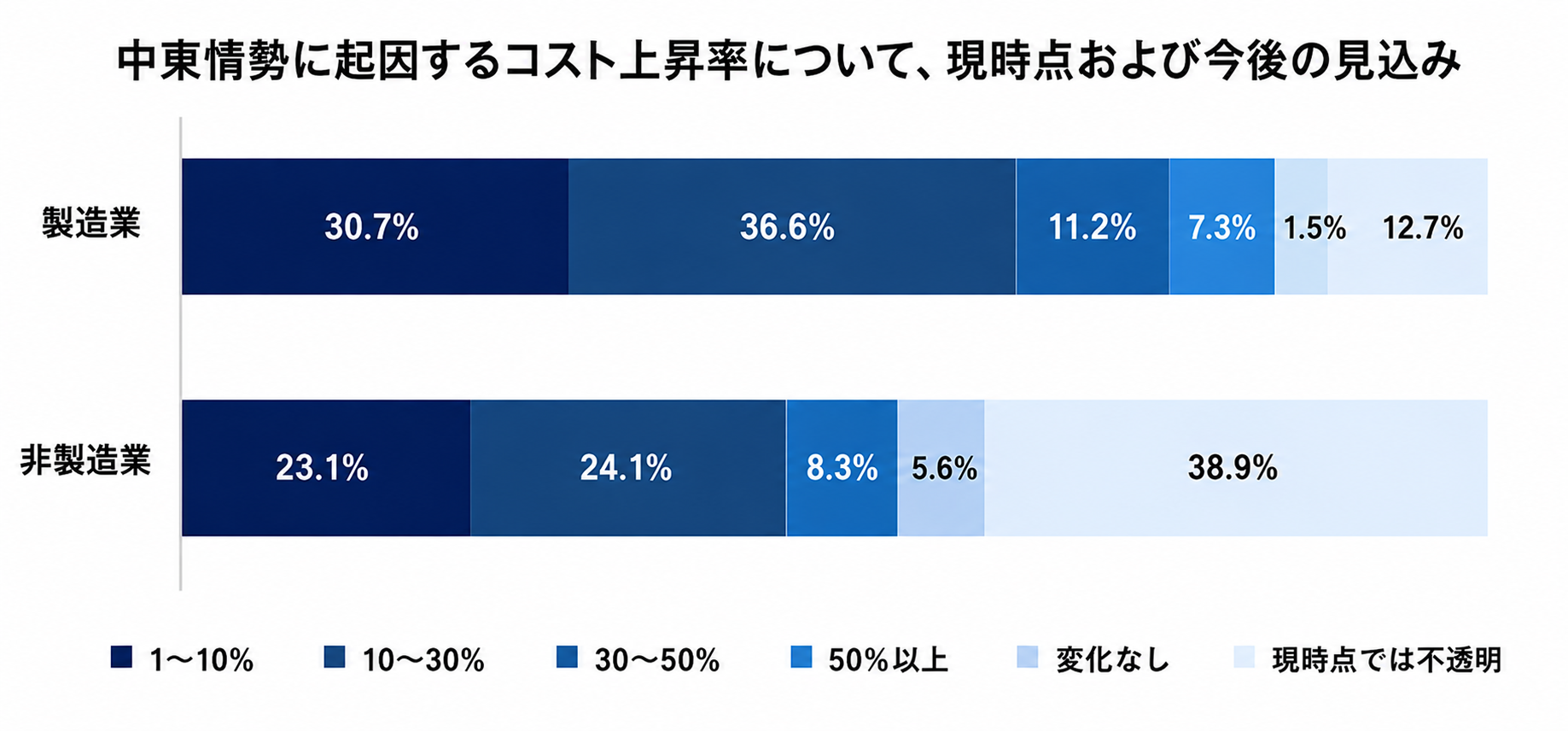

コスト上昇率については、製造業で「10〜30%」が36・6%と最も多く、「1〜10%」が30・7%で続いた。非製造業では「現時点では不透明」が38・9%で最多となり、先行きの読みづらさが表れた。

2026年通年の営業利益見通しでは、製造業の26・3%が「1〜10%減」と最も多く、13・7%が「10〜30%減」と回答した。一方で「現時点では不透明」が22・4%、「増加見込み」は19%にとどまった。非製造業でも「現時点では不透明」が39・8%で最多となり、「1〜10%減」(18・5%)、「増加見込み」(17・6%)が続いた。売り上げが大きく崩れる前に、原価上昇によって各社の採算が圧迫されている構図が浮かんだ。

為替変動の影響についても懸念が広がる。製造業では「既に一定の影響が出ている」が33・7%、「現時点では影響は限定的だが、今後影響が出る可能性がある」が30・2%、「既に大きな影響が出ている」が15・1%を占めた。非製造業でも「今後影響が出る可能性がある」が40・7%で最も多く、「既に一定の影響が出ている」の25・9%を上回った。

■数カ月で操業リスクも

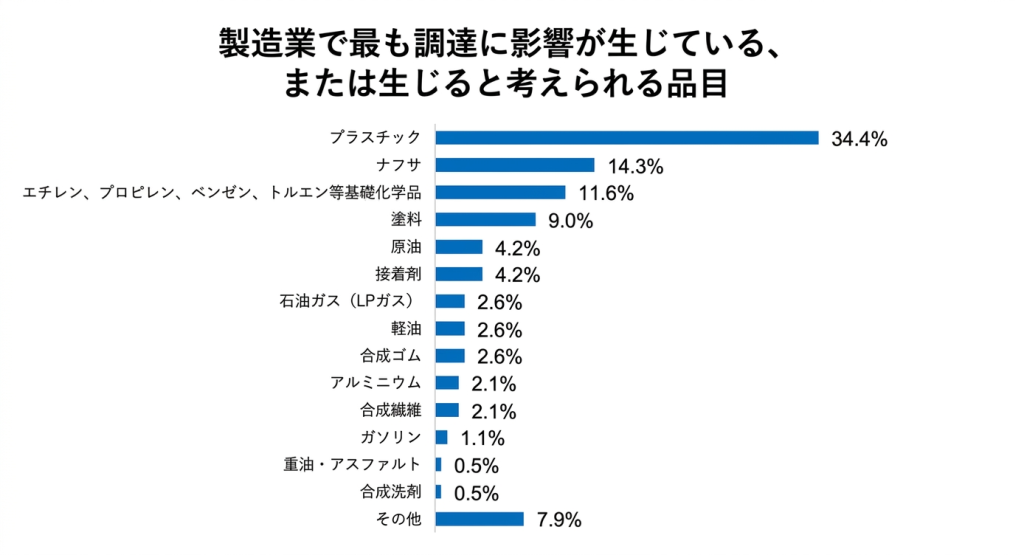

調達への影響が最も大きい品目を見ると、製造業では「プラスチック」が34・4%と最多。次いで「ナフサ」が14・3%、「エチレン、プロピレン、ベンゼン、トルエン等の基礎化学品」が11・6%だった。非製造業では「その他」を除くと「プラスチック」が15・4%、「軽油」と「ガソリン」がそれぞれ13・8%だった。原油や燃料だけでなく、ナフサを起点とする石油化学サプライチェーン全体に影響が及んでいる実態が浮かんだ。

在庫水準・調達目途にも不安が残る。製造業では、回答した178社のうち約7割にあたる132社が「1カ月〜3カ月程度」と回答し、「1カ月未満」の深刻な状態にある企業も17社に上った。特にプラスチックでは61社中45社が「1カ月〜3カ月程度」、8社が「1カ月未満」と回答。ナフサでも26社中24社が「1カ月〜3カ月程度」に集中した。中東情勢やそれに伴う物流の混乱が長期化すれば、数カ月以内に工場の操業停止などより深刻なリスクが強まる恐れもある。